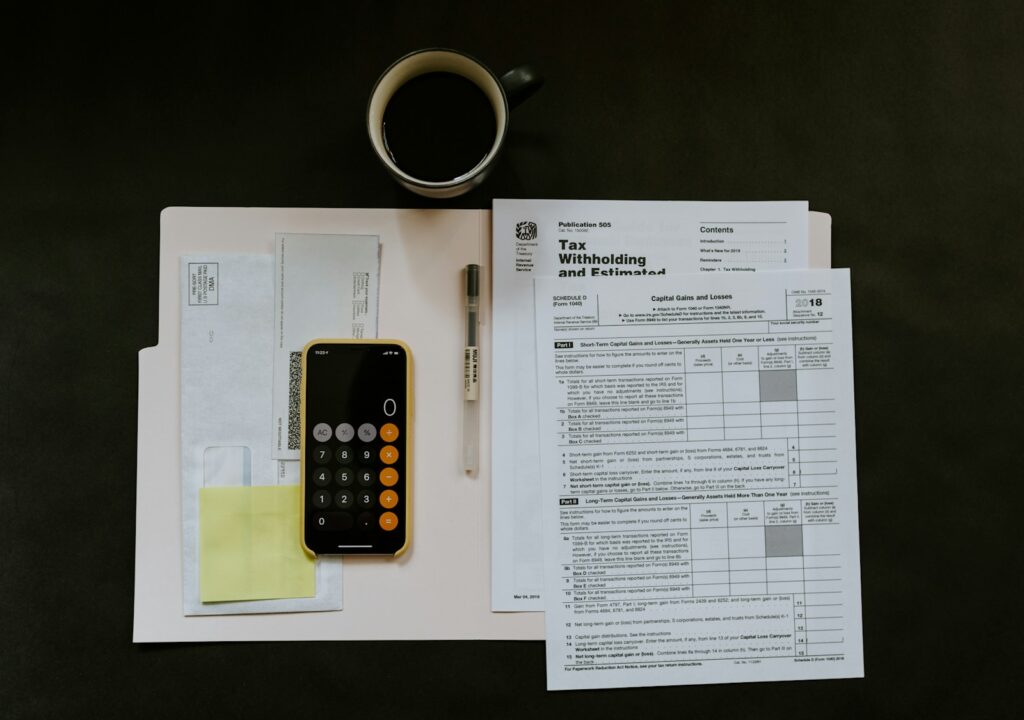

今年から住民税の納付方法が特別徴収になると通達があった。

特別徴収の特別って何だ?

何かまずい事でもしたのか?変なことした覚えはないぞ…。

これまで住民税の納付は年4回の普通徴収が一般的でした。

しかし、総務省の大号令により全国の自治体は住民税の徴収方法を

特別徴収への切り替えを推し進めています。

この記事では住民税の普通徴収と特別徴収について解説していきます。

特に副業を考えている方はこの特別徴収を理解しておく必要があります。

住民税とは?

住民税は、日本の地方自治体が課税する地方税の一種です。地方公共団体が提供する様々な公共サービスの財源として重要な役割を果たしており、住民にとって身近な税金の一つです。

住民税の構成

住民税は、市区町村が課税する「市区町村税」と都道府県が課税する「都道府県税」から構成されます。一般的に「住民税」という場合、この二つを合わせたものを指します。

課税対象

住民税は、以下のような人々が対象となります:

- 居住者

- 日本国内の市区町村に住所を有する人(住民票がある人)が対象です。

- 非居住者

- 国内に住所を持たないものの、一定期間以上の居所がある人も対象となる場合があります。

課税方式

住民税には、「均等割」と「所得割」の二つの課税方式があります。

- 均等割:

- 均等割は、所得の多少に関わらず一律の金額が課されます。これにより、全ての住民が一定額の税を負担します。

- 例:市区町村税の均等割が3,500円、都道府県税の均等割が1,500円の場合、合計5,000円が課税されます。

- 均等割は、所得の多少に関わらず一律の金額が課されます。これにより、全ての住民が一定額の税を負担します。

- 所得割:

- 所得割は、個人の所得に応じて課税されます。具体的には、前年の所得に基づいて計算されます。

- 所得割の税率は市区町村ごとに異なりますが、一般的には一律10%前後となっています。

住民税の使い道

住民税は、地方公共団体の重要な財源であり、以下のような公共サービスに使われています。

- 教育

- 学校の運営や教育施設の整備、教員の給与などに使われます。

- 福祉

- 高齢者福祉や児童福祉、障害者支援など、さまざまな福祉サービスの提供に充てられます。

- インフラ整備

- 道路や橋、公園の整備、下水道の管理など、地域のインフラ整備に使用されます。

- 防災

- 防災対策や消防設備の整備、災害時の対応に必要な費用として利用されます。

住民税は、地域社会の維持と発展に不可欠な財源であり、全ての住民が公平に負担する重要な税金です。

そのため、住民税の仕組みを理解し、適切に納税することが求められます。

市民税と県民税は別々に納付するのか?

市民税と県民税は、通常一括して「住民税」として納めることが一般的です。日本の住民税は市区町村税(市民税・町村税)と都道府県税(県民税・都民税)で構成されますが、これらは一つの納付書でまとめて請求され、納付します。

具体的な納付方法

一括納付

市区町村から送られてくる納付書には、市民税と県民税が一括して記載されています。支払いには以下のような方法があり、自分が最も納付忘れをしない方法を選択しましょう。

- 銀行

- 信用金庫

- 郵便局

- コンビニエンスストア

- インターネットバンキング

- モバイル決済アプリ

特別徴収

給与所得者の場合、会社が毎月の給与から特別徴収で住民税を天引きし、市区町村に納付します。この特別徴収も市民税と県民税をまとめて天引きする形式です。

市民税と県民税の構成

- 市民税(町村税)

- 市区町村が課税する住民税です。市民税の一部は市区町村の一般財源となります。

- 県民税(都民税)

- 都道府県が課税する住民税です。県民税の一部は都道府県の一般財源となります。

納付書の例

納付書には、以下のような項目が記載されます。

- 市民税(町村税)の額

- 県民税(都民税)の額

- 合計額

- 納付期限

これらを合算した合計額を一括して納付することで、市民税と県民税の両方が適切に納付される仕組みです。

市民税と県民税を別々に納める必要はなく、通常は一つの納付書でまとめて納付します。

特別徴収の場合も同様に、一括して天引きされます。

市区町村から送られてくる納付書に従って、一括して納付することで、両方の税金が適切に納められます。

普通徴収と特別徴収の違い

住民税を納める方法には、特別徴収と普通徴収の二つの方法があります。この違いを理解することは、副業を始める際や転職する際に重要です。特に、住民税の納付方法を適切に選ぶことで、思わぬトラブルを避けることができます。

次に、特別徴収と普通徴収の詳細な違いや、それぞれのメリット・デメリットについて解説します。これを読むことで、自分に最適な納付方法を見つけ、安心して納税生活を送るための知識を身に付けましょう。

普通徴収について

普通徴収は、自営業者やフリーランス、副業を持つ給与所得者などが対象となる住民税の納付方法です。

この方法では、納税者自身が市区町村から送られてくる納付書を使って自分で住民税を支払います。自分で納付することで副業の存在を主な勤務先に知られることなく、税金を管理することができます。

ここでは、普通徴収の具体的な支払い方法やメリット・デメリット、注意点について詳しく解説します。

誰が対象になるか?

普通徴収の対象となるのは、以下のようなケースです

- 自営業者やフリーランス

- 給与所得がないため、特別徴収ではなく自分で住民税を納付する必要があります。

- 退職者

- 退職後に特別徴収ができなくなるため、退職後の住民税は普通徴収に変更されます。

- 給与収入が少ない場合

- アルバイトやパートなどで給与が少額の場合、市区町村の判断で普通徴収になることがあります。

- 主たる給与所得がない場合

- 副業収入のみで生計を立てている場合や、複数の給与所得がある場合の副業分の収入。

- 特定の特別な事情

- 例えば、給与支払者が特別徴収義務者でない場合や、市区町村が特別徴収を適用しないと判断した場合。

支払い方法

普通徴収の支払い方法は以下の通りです。

- 銀行や信用金庫、郵便局の窓口

- 納付書を持参し、窓口で現金または口座振替で支払います。

- コンビニエンスストア

- 納付書を持参し、コンビニのレジで現金で支払います。

- インターネットバンキング

- 主要な銀行のインターネットバンキングサービスを利用し、納付書に記載されている情報を入力して支払います。

- モバイル決済アプリ

- スマートフォンの決済アプリ(PayPay、LINE Payなど)を使用し、納付書に記載されているバーコードを読み取って支払います。

- 口座振替

- 事前に市区町村に口座振替の申請を行うことで、指定の銀行口座から自動的に引き落としされる方法です。

納付書を持参して支払う場合は、

コンビニのレジで支払うのがオススメです。

他に口座振替にしておけば支払い忘れは防げますし、

決済アプリやネットバンキングならご自宅で支払いが出来ます。

支払いを忘れてしまうとどうなるのか?

住民税の支払いを忘れてしまった場合、以下のような影響があります。

- 督促状の送付

- 支払い期限を過ぎると、市区町村から督促状が送付されます。

- 延滞金の発生

- 延滞金が発生します。延滞金の額は、未納額に対して年14.6%(一部は7.3%)の割合で計算されます。

- 滞納処分

- 支払いが長期間にわたって滞ると、差し押さえなどの滞納処分が行われる可能性があります。給与、預金、財産などが差し押さえの対象となります。

普通徴収のメリット・デメリット

- メリット:

- 副業がバレにくい: 副業収入が普通徴収で処理されるため、主な勤務先に副業が知られにくい。

- 自分で管理できる: 納付スケジュールを自分で管理できます。

- デメリット:

- 納付忘れのリスク: 自分で納付するため、支払いを忘れるリスクがあります。

- 手続きが煩雑: 自分で納付手続きを行う必要があり、手間がかかります。

納税額を減額する方法

住民税の納税額を減額する方法には以下のようなものがあります:

- 控除の適用

- 所得控除(基礎控除、配偶者控除、扶養控除、医療費控除など)や税額控除(住宅ローン控除など)を適用することで、課税所得を減らし、納税額を減額することができます。

- 税務署や市区町村への申請

- 収入が著しく減少した場合や災害に遭った場合、税務署や市区町村に減額申請を行うことができる場合があります。

- 非課税対象者になる

- 所得が一定額以下の場合、住民税が非課税となることがあります。具体的な非課税基準は市区町村によって異なります。

- 寄付金控除の利用

- ふるさと納税などの寄付金控除を利用することで、住民税の一部が控除されることがあります。

具体的な減額方法については、市区町村の税務課や税理士に相談することをお勧めします。

特別徴収について

特別徴収は、給与所得者が対象となる住民税の納付方法で、給与支払者(会社)が従業員の給与から住民税を天引きし、代わりに市区町村に納付する仕組みです。

この方法は、納税者が自動的に住民税を支払うことができるため、手間が省け、納付忘れのリスクがありません。

ここでは、特別徴収の具体的な仕組みやメリット・デメリット、注意点について詳しく説明します。

誰が対象になるか?

特別徴収の対象となるのは、主に給与所得者です。具体的には以下のようなケースがあります。

- 給与所得者:

- 正社員、契約社員、パートタイマー、アルバイトなど、給与を受け取っているすべての労働者が対象となります。

- 特別徴収義務者がいる場合:

- 企業や事業主(特別徴収義務者)が従業員の住民税を給与から天引きして市区町村に納付する義務があります。

支払い方法

特別徴収の場合、納税者自身が支払うのではなく、給与支払者が支払います。具体的には以下のプロセスで行われます。

- 給与天引き

- 市区町村が給与支払者に対して特別徴収税額通知書を送付し、給与支払者は毎月の給与から住民税を天引きします。

- 納付

- 給与支払者(会社など)は、天引きした住民税を翌月10日までに市区町村に納付します。

普通徴収の場合、総支払額の4等分を支払っていく必要があるため、

負担が大きくなりがちです。

しかし、特別徴収は12等分且つ、給与からの天引きとなるので、

家計の負担は大きく下がります。

特に理由が無ければ、支払い方法は特別徴収が良いでしょう。

支払いを忘れてしまうことは起こりえるのか?

特別徴収の場合、従業員本人が支払いを忘れることは基本的にありません。理由は以下の通りです。

- 給与天引き:

- 給与支払者が住民税を給与から自動的に天引きするため、従業員本人が意識して支払う必要がありません。

- 納付責任:

- 納付は給与支払者(会社など)の責任で行われるため、従業員が支払いを忘れるリスクはありません。

ただし、会社が納付を怠った場合は別問題ですが、これは通常の従業員に影響を及ぼすことはほとんどありません。

特別徴収のメリット・デメリット

- メリット:

- 自動化: 従業員は自動的に天引きされるため、納付忘れの心配がありません。

- 手間が省ける: 納税手続きを会社が代行するため、個人の手間が省けます。

- デメリット:

- 副業がバレる可能性: 副業収入がある場合、特別徴収で副業の存在が主な勤務先に知られることがあります。

納税額を減額する方法

特別徴収による住民税の納税額を減額する方法には、以下のようなものがあります。

- 所得控除の適用

- 基礎控除、配偶者控除、扶養控除、医療費控除、社会保険料控除など、各種所得控除を適用することで課税所得を減らし、結果として住民税を減額することができます。

- 税額控除の適用

- 住宅ローン控除などの税額控除を利用することで、住民税額を直接減額することができます。

- ふるさと納税

- ふるさと納税を行うことで、寄付金控除が適用され、住民税の一部が控除されます。

- 確定拠出年金

- 確定拠出年金の年間の掛け金は、全額所得控除の対象となります。

- 給与の変更やその他の所得の変更

- 給与が大幅に減少した場合やその他の収入が減少した場合、市区町村に減額申請を行うことができる場合があります。

具体的な減額方法については、市区町村の税務課や税理士に相談することをお勧めします。また、会社の総務・経理部門にも確認して、適切な控除や減額手続きを行うことが重要です。

副業の収入が給与所得の場合に気をつけること

副業の所得が給与所得であり、住民税の支払い方法が特別徴収の人も適切な手続きを行うことで、勤め先にバレずに副業を行うことが可能です。以下に具体的な方法を説明します。

確認事項として伝えておきます。

アフィリエイト報酬や、クラウドワークス等で得た収入は

多くの場合、給与所得では無く雑所得になります。

その為、特別徴収ではなく普通徴収になります。

ご自身が行っている副業によりますので、

予め所得の分類が何になるかを確認しておきましょう。

副業が給与所得の場合の注意点

副業の所得が給与所得である場合、住民税の処理が特に重要です。通常、給与所得に対する住民税は特別徴収されるため、そのままにしておくと副業の存在が主な勤務先に知られる可能性があります。

副業が給与所得になる例として、日雇いの単発バイトで雇用契約をした場合です。業務委託契約の場合は、事業所得か雑所得になります。

勤め先にバレないための具体的な手続き

確定申告時に「普通徴収」を選択する

副業の所得が給与所得であっても、確定申告の際に副業分の住民税を普通徴収にすることが可能です。これにより、副業分の住民税を自分で納付する形にすることで、主な勤務先に副業の存在が知られません。

具体的には、以下の手順を行います。

- 確定申告書の作成

- 副業による給与所得も含めて、すべての所得を確定申告書に記載します。

- 確定申告書Bの第二表の「住民税に関する事項」の欄で、「自分で納付(普通徴収)」を選択します。

- 確定申告書の提出

- 確定申告書を税務署に提出します。この手続きによって、副業分の住民税が普通徴収となり、自分で納付することになります。

副業先の対応

副業先に普通徴収を依頼する

副業先の給与担当者に対して、住民税の特別徴収ではなく普通徴収で処理してもらうよう依頼します。これは、副業先にとっても特に問題となることは少ないため、協力してもらえる場合が多いです。

その他の注意点

- 就業規則の確認:

- 勤め先の就業規則で副業が禁止されていないか、事前に確認しておくことが重要です。副業が禁止されている場合、隠れて行うことがリスクを伴うため、慎重に判断する必要があります。

- 収入の記録と管理:

- 副業収入については正確に記録し、確定申告の際に漏れなく申告することが重要です。不適切な申告は後に問題を引き起こす可能性があります。

副業の所得が給与所得であっても、住民税の処理を普通徴収に切り替えることで、主な勤務先にバレずに副業を行うことが可能です。

但し、自治体によっては普通徴収への切替が不可の場合もあり得ますので、お住まいの自治体の税務課へ確認することをおすすめします。

確定申告時の手続きや副業先への依頼を適切に行うことが重要です。

また、就業規則の確認や収入の記録管理にも注意を払いましょう。

よくある質問とその回答

- 特別徴収を選ぶと、住民税の支払いを忘れることがなくなるのですか?

-

特別徴収では住民税が給与から自動的に天引きされるため、支払いを忘れる心配がありません。これは、会社が従業員の代わりに税金を納付するためです。

- 普通徴収で住民税を支払う場合、納付期限を過ぎるとどうなりますか?

-

普通徴収での納付期限を過ぎると、延滞金が発生する可能性があります。また、市区町村から督促状が送られることがあり、最終的には財産の差し押さえが行われることもあります。

- 特別徴収にすると副業がバレる可能性があると聞きましたが、本当ですか?

-

本当です。特別徴収の場合、副業の所得も含めて住民税が計算されるため、主な勤務先に副業の存在が知られることがあります。副業分は普通徴収にすることで回避できます。

- 住民税の普通徴収に変更する手続きは難しいですか?

-

特に難しくありません。確定申告時に「住民税・事業税に関する事項」で「自分で納付」を選択するだけです。また、申告書を提出する際に市区町村に普通徴収を希望する旨を伝えることも可能です。

- ふるさと納税を利用すると住民税が減るのですか?

-

ふるさと納税を利用すると、寄付金額に応じて翌年度の住民税から控除を受けることができます。ただし、控除される金額には限度があるため、事前に確認することが重要です。

- 住民税が非課税になる条件は何ですか?

-

住民税が非課税になる条件は、各市区町村の条例によって異なりますが、一般的には一定の所得以下の場合に非課税となります。具体的な所得基準については、市区町村の税務課で確認することをお勧めします。

- 特別徴収の場合、住民税は毎月どのように計算されますか?

-

特別徴収では、前年の所得に基づいて計算された年間の住民税額を12分割し、毎月の給与から天引きされます。新年度が始まる6月から翌年の5月までが支払い期間です。

- 住民税の納付書を紛失した場合、どうすれば良いですか?

-

すぐに市区町村の税務課に連絡して再発行を依頼しましょう。納付書がなくても、口座振替やインターネットバンキングを利用して納付することも可能ですが、事前に確認が必要です。

- 住民税の特別徴収と普通徴収は、所得税の源泉徴収とはどう違うのですか?

-

住民税の特別徴収と普通徴収は、地方税である住民税の納付方法で、所得税の源泉徴収は国税である所得税の納付方法です。住民税は市区町村に納付され、所得税は国に納付されます。

まとめ

住民税の納付方法には「特別徴収」と「普通徴収」の二つがあります。特別徴収は主に給与所得者が対象で、給与からの天引きで住民税が自動的に納付されるため、納付忘れの心配がありません。一方、普通徴収は自営業者や副業を持つ人が対象で、納税者自身が納付書を使用して住民税を納めます。

特別徴収と普通徴収のどちらを選ぶかは、個々の状況に応じて適切に判断することが重要です。特に副業を持つ人は、確定申告時に副業分の住民税を普通徴収にすることで、主な勤務先に副業の存在を知られずに済みます。また、普通徴収を選ぶ場合は、口座振替の設定やカレンダーアラートの利用など、納付忘れを防ぐための対策が必要です。

さらに、副業を行う際には、勤務先の就業規則を確認し、リスクを理解した上で行動することが重要です。住民税の適切な管理は、トラブルを避けるために不可欠なステップです。

この記事を参考に、自分に最適な住民税の納付方法を選び、安心して日々の生活を送りましょう。

コメント